Benvenuto/a su DAIDEGAS FORUM, il primo forum di Moto del Mondo, creato da Davide Polo nel 2001. Se questa è la tua prima visita consulta le Domande frequenti e termini del sito facendo clic sul link sopra. E' necessario registrarsi

prima di poter postare: clicca sul link 'REGISTRARSI' qui sopra per procedere. Per iniziare a leggere i messaggi,

seleziona il forum che vuoi visitare dalla selezione qui sotto, la lettura è aperta al 100%.

Ma è sempre meglio partecipare no?

tu ridi ma pochi giorni fa una zingara ha finto di essere una cliente\acquirente e ha ciulato il portafogli a mia suocera compresa carta bancomat (che ha usato). Non era la prima volta che andava li.

E dai carabinieri già era "conosciuta".

Io quella la metterei a 90 e gli inserirei tutto il contenuto della borsa e poi la borsa intera (ciulati oltre 400€ in piccoli prelievi)

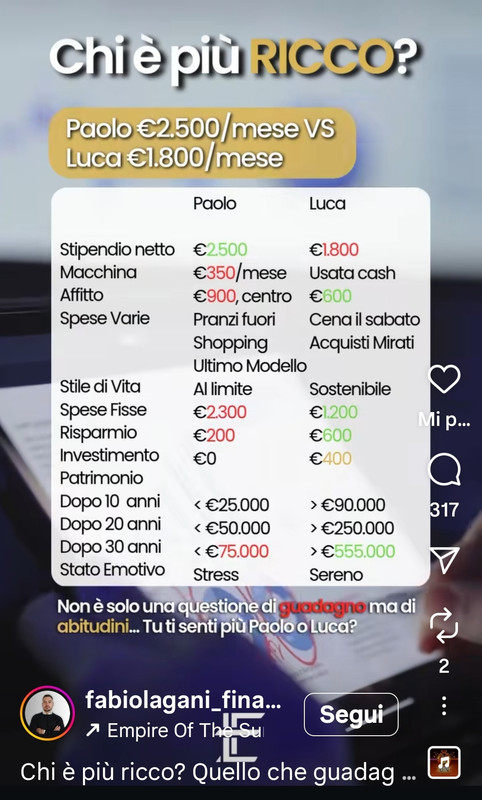

molto molto ottimistico

la vita reale e' un altra

400 euro al mese di risparmio

poi arriva

bollo e assicurazione , e 800 euro se ne vanno

benzina e manutenzione 600 euro

la figa , via altri 800 euro

un imprevisto (spese mediche , dentista etc) via altri 400 euro

cosa rimane ?

molto molto ottimistico

la vita reale e' un altra

400 euro al mese di risparmio

poi arriva

bollo e assicurazione , e 800 euro se ne vanno

benzina e manutenzione 600 euro

la figa , via altri 800 euro

un imprevisto (spese mediche , dentista etc) via altri 400 euro

cosa rimane ?

Ha ragione davegan...

Mettici compleanni ,pmatrimoni,battesimi ,anniversari ogni mese c'è qualcosa...

Esempio luglio oltre a tutti i cazzi c'avevo pur eun matrimonio+battesimo...una sola festa,doppia inculata.

Agosto matrimonio+compleanno del figlio...altri 2 regali per una festa sola!

4\500 euro partiti così

per la figa poi penso che alla fine dei conti costi meno noleggiarla (tipo noleggio lungo termine) piuttosto che acquistarla (matrimonio) e di sicuro si scopa di più

molto molto ottimistico

la vita reale e' un altra

400 euro al mese di risparmio

poi arriva

bollo e assicurazione , e 800 euro se ne vanno

benzina e manutenzione 600 euro

la figa , via altri 800 euro

un imprevisto (spese mediche , dentista etc) via altri 400 euro

cosa rimane ?

non ho visto che hai aggiunto...

l'unica cosa non a badget è la voce imprevisti, destista o spese mediche, ma le altre sono programmabili e rientrano nello stile di vita.

Quando compro l'auto considero anche bollo/assicurazione e gomme, che se prendi una Megane berlina e una cosa se invece una RS3 è un'altra, l'assicurazione la pago una volta all'anno, come il bollo, lo so e lasio i soldi disponibili...idem quando ho comprato casa, bisogna valutare se con riscaldamento autonomo o condominiale...portierato...giardino da mantenere perché le spese condominiali possono variare e di parecchio, ci sono appartamenti che di spese costano come un bilocale in affitto....quel prospetto funge da media è chiaro che i mesi non sono tutti uguali.

Ma soprattutto come si a vivere in questo sistema inflazionistico basato sul debito, senza pensare a fare un minimo di investimenti, con un minimo di priorità....

Certo serve un minimo di educazione finanziaria, che non vuol dire essere brokers eh.... Intendo semplicemente anche solo capire quanto funziona e può lavorare per noi il tasso composto di un rendimento, che 100€ buttati oggi, se investiti possono diventare 200€ in qualche anno a rischio zero.

Oppure che l'inflazione è un problema solo se siamo senza risparmio, o se li teniamo nel cc o materasso, perché per una inflazione al carrello/energia del 3% corrisponde sempre ad una crescita in % più alta degli asset che si rivalutano, tipo immobili, preziosi, materie prime, o indici dei mercati, questi si inflazionano molto più dell'inflazione di strada.

L'altro giorno ho fatto anche questo esempio con mia sorella, che si lamentava del fatto che oggi ha comprato appartamento del 2012, di 100mq per 300k€, allorché io gli ho fatto notare che se lo comprava 13 anni fa come da mio consiglio (le possibilità le aveva) a quest'ora aveva 200k€ in più in tasca, perché 13 anni fa quello stesso appartamento costava circa 220k€ e non buttava via anche 80k€ in 13 anni di affitto, = + 200k€ di patrimonio nel 2025 senza considerare anche se li investiva.

l'unica cosa non a badget è la voce imprevisti, destista o spese mediche, ma le altre sono programmabili e rientrano nello stile di vita.

Quando compro l'auto considero anche bollo/assicurazione e gomme, che se prendi una Megane berlina e una cosa se invece una RS3 è un'altra, l'assicurazione la pago una volta all'anno, come il bollo, lo so e lasio i soldi disponibili...idem quando ho comprato casa, bisogna valutare se con riscaldamento autonomo o condominiale...portierato...giardino da mantenere perché le spese condominiali possono variare e di parecchio, ci sono appartamenti che di spese costano come un bilocale in affitto....quel prospetto funge da media è chiaro che i mesi non sono tutti uguali.

si ma anche se una tantum devi inserirle nelle spese sopra. Se dici ti avanza 400€ al mese,poi però non conti assicurazione,bollo,revisione,tasse rifiuti ecc non va bene.

puoi sommarle e divederle per 12 per vedere uqasnto incidono mensilmente

Ma soprattutto come si a vivere in questo sistema inflazionistico basato sul debito, senza pensare a fare un minimo di investimenti, con un minimo di priorità....

Certo serve un minimo di educazione finanziaria, che non vuol dire essere brokers eh.... Intendo semplicemente anche solo capire quanto funziona e può lavorare per noi il tasso composto di un rendimento, che 100€ buttati oggi, se investiti possono diventare 200€ in qualche anno a rischio zero.

Oppure che l'inflazione è un problema solo se siamo senza risparmio, o se li teniamo nel cc o materasso, perché per una inflazione al carrello/energia del 3% corrisponde sempre ad una crescita in % più alta degli asset che si rivalutano, tipo immobili, preziosi, materie prime, o indici dei mercati, questi si inflazionano molto più dell'inflazione di strada.

L'altro giorno ho fatto anche questo esempio con mia sorella, che si lamentava del fatto che oggi ha comprato appartamento del 2012, di 100mq per 300k€, allorché io gli ho fatto notare che se lo comprava 13 anni fa come da mio consiglio (le possibilità le aveva) a quest'ora aveva 200k€ in più in tasca, perché 13 anni fa quello stesso appartamento costava circa 220k€ e non buttava via anche 80k€ in 13 anni di affitto, = + 200k€ di patrimonio nel 2025 senza considerare anche se li investiva.

considera che spesso il canone di affitto corrisponde a una rata del mutuo o giù di li.

Però non aver euna casa propria ha anche dei pro...cominci a far emanutenzione,caldaia ecc non ne esci più ogni anno qualcosa

considera che spesso il canone di affitto corrisponde a una rata del mutuo o giù di li.

Però non aver euna casa propria ha anche dei pro...cominci a far emanutenzione,caldaia ecc non ne esci più ogni anno qualcosa

Le manutenzione "ordinarie" sono a carico dell'inquilino...e se diventa straordinaria per cattivo, o addirittura omessa, manutenzione....

Penso che la rata del mutuo sia inferiore ad un affitto, a meno che lo fai estremamente breve, ma devi comunque avere un anticipo che spesso manca. Allora uno va in affitto per cercare di mettere da parte un gruzzolo da dare in acconto ma poi non ci riesce...meglio fare un mutuo a 30anni, rata bassa, e poi rimborsarlo in anticipo.

Le manutenzione "ordinarie" sono a carico dell'inquilino...e se diventa straordinaria per cattivo, o addirittura omessa, manutenzione....

Penso che la rata del mutuo sia inferiore ad un affitto, a meno che lo fai estremamente breve, ma devi comunque avere un anticipo che spesso manca. Allora uno va in affitto per cercare di mettere da parte un gruzzolo da dare in acconto ma poi non ci riesce...meglio fare un mutuo a 30anni, rata bassa, e poi rimborsarlo in anticipo.

Se riesci a campare decente con l'affitto, vuol dire che con 5 anni di sacrificio, comprarti casa con il mutuo lo riesci a fare Eccome, se l'ho fatto io * senza il minimo aiuto lo può fare chiunque...

Basta un minimo di disciplina, e non iniziare a spendere di più perché ad un certo punto ti sento ricco perché hai messo via qualche 10k€ per la casa....

Tutta la vita in affitto o ci stai perché pensi sia la cosa migliore per te, e posso anche capirlo, oppure perché manchi di disciplina.

Restare in affitto perché si pensa di spendere meno, (tipo appunto perché casa non è tua e non hai le spese imprevisti) è un modo a mio avviso poco lungimirante di pensare.... Pensi che chi affitta non voglia rientrare di quelle spese prima o poi....? O lo fa per beneficenza?

Regalare tutti i mesi una rata della casa ad un estraneo invece che a se stessi non può essere mai considerato positivamente.

Parlo di condizioni e statistiche medie, non tirare subito fuori esempi di eccezioni quali comprare una casa dove poi frana la montagna, oppure poco prima di cigni neri....

*Ps: io la mia prima casa l'ho comprata in autunno 2008 a prezzi folli, accendendo un mutuo al tasso che all'epoca stava al 6,35%, sul 80% del valore Immobile, praticamente un quarto d'ora prima della crisi immobiliare dei mutui su prime....

Rivenduta dopo 8 anni perdendoci ancora un -20%....

Poi i mercati si sono ripresi, quella prima casa anche se svalutata comunque faceva capitale, e soprattutto è arrivato quello splendido periodo folle dei tassi a zero, infatti sotto COVID in autunno 2020 con la compagna abbiamo fatto il salto comprando casa grande, quando il mercato era ancora in lockdown, accendendo un nuovo mutuo tasso fisso allo 0,87%....

Oggi avrei i soldi per poterlo estinguere ma col cavolo che lo faccio, sono soldi prestati che mi costano molto meno dell'inflazione, e il risparmio lo lascio maturare ad un tasso 10 volte tanto....

Le manutenzione "ordinarie" sono a carico dell'inquilino...e se diventa straordinaria per cattivo, o addirittura omessa, manutenzione....

Penso che la rata del mutuo sia inferiore ad un affitto, a meno che lo fai estremamente breve, ma devi comunque avere un anticipo che spesso manca. Allora uno va in affitto per cercare di mettere da parte un gruzzolo da dare in acconto ma poi non ci riesce...meglio fare un mutuo a 30anni, rata bassa, e poi rimborsarlo in anticipo.

se ti si rompe la caldaia, si rovina un terrazzo,si rovina un tubo ecc sono a carico del proprietario...e le riparazioni ordinarie sono sempr emeno costose delle straordinarie

Pe rla rata del mutuo dipende dove abiti.

Da me mediamente un mutuo per una casa ha una rata da 500€ in su...

PMentr eper un appartamento 70 mq + garage spendi 350\400€ circa

COl mutuo non serve anticipo

Tweet

Tweet

Comment